Warning: Undefined array key 3 in /home/c6449164/public_html/jikatu.info/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 18

Warning: Undefined array key 4 in /home/c6449164/public_html/jikatu.info/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 3 in /home/c6449164/public_html/jikatu.info/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 30

Warning: Undefined array key 4 in /home/c6449164/public_html/jikatu.info/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

みなさんこんにちは。じかつねっとのJIN(@jikatu_info)です。

今日は自動車にまつわるコストの話をしたいと思います。

「節約したいけど何から手を付けていいか分からない・・・」

「無駄遣いしてるつもりはないのに、お金が貯まらない・・・」

という方はぜひ読んでみて下さい。

生活費の中でも、自動車コストは人生の大部分を占めています。

ここでは自動車にまつわるコストを見直して、固定費を大幅に削減する方法を解説します。

・自動車保険やカーローンを見直したことがない人

・自動車コストの節約方法を知らない人

・これから自動車を買おうと考えている人

自動車コストの節約って、ガソリン代が安いところで給油するくらいしか思いつかないわ・・・

ガソリン代が安いといっても1リッター数円程度の話だからあまりコスパは良くないよね。それよりもっと効果が大きくて即効性の高い節約方法を紹介していくよ!

効果の低い節約方法とは?

自動車コストを節約する方法として、ガソリン代が安いところを探して給油するとか、オイル交換費用が少しでも安い所を探して遠出するなどは決してコスパの良い節約方法とは言えません。

・ガソリン代が安い所を毎回探して給油する

・オイル交換費用が少しでも安いところに遠出する

・洗車費用をケチって自分で洗車する

洗車機にお金を使うのがもったいないから自分で洗車してた…

ダメってわけじゃないけど、よっぽど車好きで手洗いオンリーの人以外はコスパが悪いと思う。給油ついでに洗車機で車を洗う程度でウチは十分かな。

では、効果の高い節約とはどのような方法があるでしょうか?

節約する方法は大きく分けて3種類

- 自動車保険(任意保険)を見直す

- カーローンを見直す

- そもそも本当に車が必要かを見直す

それでは順番にいきましょう。

1.自動車保険を見直す

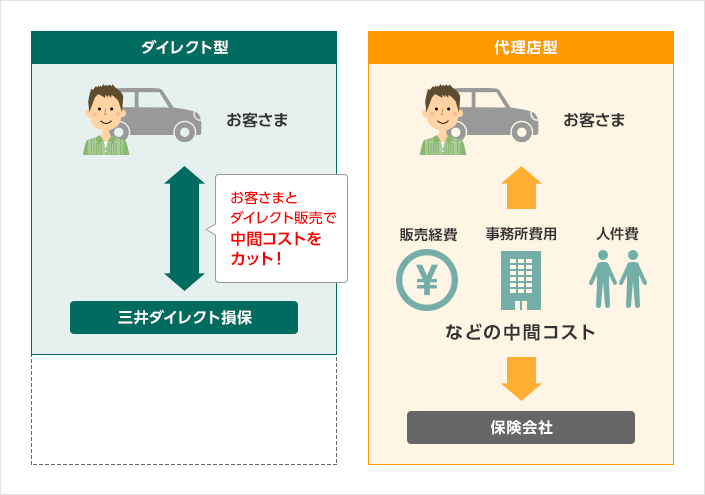

購入した自動車ディーラーや、知り合いの車屋さん、ガソリンスタンドの店員さん、保険屋さんの紹介で加入した自動車保険は、実はほとんどが不要なオプションてんこ盛りor余分な紹介料や経費が掛かりまくりの高額保険です。

僕自身、三井ダイレクト損保(インターネット損保)に加入していた当時、こんな話がありました。

JINさん!ウチで取り扱ってる自動車保険が結構オススメなんですけど、乗り換え検討してくれませんか!?

いいよ~!保障内容維持して今より安くなるならすぐ切り替えるよ!!

了解です!すぐ調べてみますね!!

後日…

そういや例の保険の話、どうなった?

実質ノーリスクで乗り換えが出来るんです。

全然安くなりませんでした~!ネット損保安すぎです・・・涙

このように、ネット損保は仕組み上無駄な人件費をカットして商品設計されているので、有人の代理店型保険(ディーラー、中古車屋、ガソリンスタンド等)に比べて保険料が大幅に安いです。

その上、万が一の事故の際の事故対応も高額の保険会社と比較しても遜色ありません。

事故しちゃったときに実際にネット損保で事故対応してもらったけど、本当に対応が良くて安心してお任せできました。

さっそく以下に紹介する無料の見積サイトで調査してみました。

・車種:トヨタ プリウス(ZVW51)

・ノンフリート等級:6等級

・免許証の色:ブルー

・運転者限定 26歳以上

・走行距離:10000km以下

・車両保険金額:210万円

・車両保険免責金額:5万円

| ダイレクト型自動車保険 | 代理店型自動車保険 | |

| 保険料概算 | 102,060円 | 167,290円 |

保険会社なんてどこも同じだと思ってた・・・衝撃!!

無料で一括見積り

続いて、コスパの悪い補償は全て外してしまいましょう。

じかつねっと的に、必要だと思う自動車保険のプラン・特約は

- 対人対物無制限(これは必須!)

- 弁護士特約(他の車で加入している場合は重複加入に注意)

- 対物超過修理費用の補償

- ファミリーバイク特約(125cc以下のバイクを所有する方のみ)

これだけ!!

えっ!?車両保険が入ってないけど大丈夫なの!?

車両保険でだいぶ損したぼくが説明しますよ。

車両保険は非常にコスパの悪い保険です。

自分の車をぶつけて破損した場合に使える保険なのですが、軽度の破損では元が取れないし、(保険を使うと等級が3等級ダウンして、翌年からの保険料が爆上がりする)全損の場合でも、事故発生時の車の価値の分までしか補償されません。

事故しても事故しなくても払い損になるケースが多い保険なんです。

また、車両保険をつけると保険料も高額になるため、毎年のように事故をする人や、高級車を所有する人以外は加入すべきではないでしょう。(そもそも高級車は車両保険に加入できないケースも多々あります。)

以下は、車両保険の有無で保険料を比較したケースです。

| 車両保険無し | 車両保険(一般型)有り | |

| 概算保険料 | 39,390円 | 102,060円 |

車両保険をつけないとこんなに安くなるの!??

自動車保険を見直すだけで、年間10万円以上も節約できる人も多いよ。

無料で一括見積り

そうはいっても、もし事故に遭ったときの事を考えると車両保険がないと心配じゃない?

それじゃ実際に事故したときの費用を見てみよう。

車両保険をつけないことに不安を感じる人は、実際に保険を使った場合と使わない場合の費用を比較してみましょう。

①軽度の事故(目安として修理費40万以下)

②全損事故(車を買い替えないといけない事故)

例として、電柱に車をぶつけてしまった場合をみてみましょう。

①20万円の修理費の場合

修理費の支払いに車両保険を使用すると、保険の等級が3等級ダウンしてしまい、翌年からの保険料が大幅にアップします。

| 保険料 (現在) | 保険料 (1年後) | 保険料 (2年後) | |

| 車両保険無し | 39,390円 | 33,920円 | 31,940円 |

| 車両保険有り (一般型) | 102,060円 | 161,400円 | 140,810円 |

| 保険料 (3年後) | 修理費用 | 合計 | |

| 車両保険無し | 30,420円 | 200,000円 | 335,670円 |

| 車両保険有り (一般型) | 124,630円 | 50,000円 (免責) | 578,900円 |

だいたい40万円以下の修理代の場合は車両保険に入らない方が安いみたいだね・・・

等級が下がって保険料が高くなっちゃうから、軽い事故の場合は保険を使うと損なんだよね。

次に、全損事故の場合をみてみましょう。

②全損事故の場合

例えば車が全く動かない状態の場合、保険を利用して修理費用を全額保証してほしいところですが、実際には満額が補償されるケースは多くありません。

補償額は事故に遭った車の時価を元に算出しているので、新車で車を買った場合は1年ごとに20%ずつ価値が下がっていきます。(減価償却)

例えば400万円で新車購入後、5年目の事故の場合、補償の上限額は約164万円になります。

| 新車購入の場合 | 購入時 | 2年目 | 3年目 | 5年目 |

| 車の価値 | 400万円 | 320万円 | 256万円 | 164万円 |

上記の車(5年落ち)を仮に中古で250万円で購入した場合も、購入時の価値は164万円です。

| 中古車の場合 (初年度登録年から計算) | 購入時 |

| 車の価値 | 164万円 |

結局足りない差額は自分で支払う事になり、さらに3等級ダウンにより翌年から保険料が高くなってしまいます。

車両保険に入ってたら、修理費用を払わなくて済むと思ってた・・・

実際には事故をしてもしなくても余分にお金を払っているケースも多いから、車両保険に入るのはオススメしないよ!

無料で一括見積り

2.カーローンを見直す

自動車を購入する際、カーローンを利用する人も多いと思います。

そのカーローンですが、どこでローンを組むかによって支払う金額の総額が全く変わってしまうことはご存じでしょうか?

ああ…思い出すだけで頭痛がしてきた…

これまた我が家の話で恐縮なのですが、ヨッメは結婚の約1年前、中古車大手の〇〇モーターで中古車をカーローンで購入しました。

担当さんが親切でいい人だったから、全部お任せしてたんだよね。

そしてその後、JINと結婚するのですが、婚約を機にJINがヨッメに聞きました。

なぁ、ヨッメ。あの車っていくらで購入したの?

今からちょうど1年前くらいに買ったんだけど、180万円だったよ。結構安くしてくれたんだぁ。

そうなんだ。ちなみにローンの残金があといくらくらい残ってるか知ってる?

分かんないから問い合わせてみるね!

数分後…

残金、183万円って言うてた…

ふえてる!??

慌ててカーローンの金利を調べた結果、どうやら9%超の金利になっていました。

すぐに安く借り換えできるところがないか探した結果、地方銀行の借り換えプランが金利1%台で借り換え可能との事だったので、すぐに借り換えしました。

なんと、中古車屋さんのカーローンだと5年払いで総額228万円だったのに対し、最初から銀行でカーローンを組んでいたら188万円、何と約40万円も損という結果に!

| 中古車屋(借り換え前A) | 銀行(借り換え後B) | |

| 支払い総額 | 2,289,360円 | 1,885,860円 |

| 月支払い額(60回) | 38,156円 | 31,431円 |

| 利子の総支払額 | 489,360円 | 85,860円 |

| 利子の差額(AーB) | ー | 403,500円お得 |

早めに対応できて本当に良かった。

次は自動車ディーラーのカーローン金利を見てみましょう。

| ディーラー名 | 金利 |

| トヨタ系 | 最大7.8% |

| 日産系 | 4.9% |

| ホンダ系 | 3.5% |

| マツダ系 | 2.99% |

| スズキ系 | 最大3.9% |

| スバル系 | 最大3.9% |

ディーラーでローンは組んだ事がなかったけど、ディーラーもなかなか高金利よね…

最後に、銀行系のカーローンの金利です。

| 東京都で契約可能な金融機関の例 | 金利 |

| 横浜銀行 | 0.9~2.4% |

| 関西みらい銀行 | 1.2~3.8% |

| 三菱UFJ銀行 | 1.5~2.45% |

| 千葉銀行 | 1.5~2.55% |

| 朝日信用金庫 | 1.5~2.9% |

ウチと同じで銀行系で組むのが一番お得みたいだね!

ディーラーや中古車屋でローンを組むときは、お店でワンストップで手続きできるメリットがある反面、金利面で高い負担が発生しますので、少し手間ですが車を購入する前に銀行でカーローンを申し込んでから購入することをオススメします。

また、我が家のようにいったん高金利で契約してしまっても、借り換えをすることで金利負担を減らす事もできますので、まだ借り換えをしていない人はすぐに借り換えを検討してみてください!

3.そもそも本当に車が必要かを見直す

そもそも本当に自動車は必須なのでしょうか?

通勤に電車やバスを使える人に車は不要かもしれません。

まず、車を1台所有する維持費は一体どれくらいなのか見ていきましょう。

自動車を1台所有する維持費は年間35万~50万程度と言われています。

そこに自動車の車両価格が上乗せされるので、ざっくり年50万~90万が最低限必要な費用です。

| 軽自動車 | コンパクトカー (1.5L) | Lクラスミニバン (2.5L) | |

| 自動車税 | 10,800円 | 34,500円 | 45,000円 |

| 重量税 | 12,300円 | 16,400円 | 16,400円 |

| 自賠責保険(年) | 12,422円 | 12,806円 | 12,806円 |

| 自動車任意保険 (車両保険有) | 100,000円 | 110,000円 | 120,000円 |

| 点検費用 | 15,000円 | 18,000円 | 20,000円 |

| 車検費用(年) | 25,000円 | 30,000円 | 35,000円 |

| 駐車場代 (月8,000円) | 96,000円 | 96,000円 | 96,000円 |

| 燃料代 | 86,667円 | 108,333円 | 144,444円 |

| 車両価格(年) | 150,000円 | 250,000円 | 400,000円 |

| 概算の年間コスト | 508,189円 | 676,039円 | 889,650円 |

仮に20~70歳までの50年間車に乗る事を想定すると、軽自動車で約2500万円、ミニバンで約4500万円くらいがトータルコストです。

車を1台乗り続けることで家が建つね・・・

でもさすがに田舎は車がないとスーパーの買い物も不便じゃないかしら?

では、違う考え方もしてみましょう。

車を使わなくて良いくらい利便性の良い場所に引っ越す事で、車を手放せるかもしれません。

多少家賃が上がるかもしれませんが、駅近に住む事で車が必要な状況もぐっと減るはずです。

例えば、いま住んでいるところが乗用車1台の年間維持費(約67万円)と家賃7万円(年84万円)で年トータル149万円です。

これは家賃12万5千円のところに住むのと同じくらいのコストです。

また、スーパーなどの買い物問題もネットスーパーやオンラインショップを活用すれば、少ない配送料で配達してくれますし、それでも車が必要な場所に行きたい場合は、レンタカーやタクシーを使うのもいいでしょう。

| 家賃 (年) | 車両費(年) | タクシー利用 | |

| 家賃70,000円 普通車1台 | 840,000円 | 670,000円 | 0円 |

| 家賃100,000円 車無し | 1,200,000円 | 0円 | 48,000円 (月2回2,000円ずつ) |

| レンタカー利用 | ネットスーパー 配送料 | 合計 | |

| 家賃70,000円 普通車1台 | 0円 | 0円 | 1,510,000円 |

| 家賃100,000円 車無し | 100,000円 (年5回20,000円ずつ) | 60,000円 (月10回500円ずつ) | 1,408,000円 |

家賃を上げたりタクシーを使ったりと、かなり贅沢してる気がするけどそれでも車を持つよりトータルで安くなってるね!

それだけ車のコストは安くはないんだよ!

まとめ:自動車コストは固定費から見直そう

同じ車を1台所有するにしても、その中身は契約してる人次第で金額が大きく変わります。

ガソリン代やオイル交換費用が安いところを探して遠出するなどは、節約方法としてはオススメしません。

1.自動車保険を見直す

自動車保険はインターネット損保に切り替えるだけで5万円以上の節約になります。さらに、その際に車両保険など不要な補償は全てカットすれば、年10万円以上の節約も可能です。

2.カーローンを見直す

ディーラーや中古車屋、ガソリンスタンドで契約したカーローンは、ほとんどの場合見直す事で大幅に節約できます。

180万円の車も中古車屋のカーローンから銀行系カーローンに切り替える事でトータル40万円以上も節約が可能です。

3.車が生活に必須でない人は、車を手放す事から検討する

通勤に電車やバスを使える人は、車は必ずしも必須ではありません。

車にかかる費用を家賃に回せば、車を必要としない都心部に引っ越す事も可能です。

実践するだけで、年間10万円以上の固定費の節約ができそう!嬉しい悲鳴ね!

今日紹介した内容は、ストレスを感じにくく節約できるものも多いので、すぐに取り組んでみて下さい!

無料で一括見積り