こんにちは、じかつねっとのJIN(@jikatu_info)です。

いまやクレジットカードを持っている人は、日本人全体の80%以上と言われています。

ですが、自分のライフスタイルに合わせてクレジットカードを使えている人は意外と少ないのではないでしょうか?

「とりあえず持ってはいるけど、普段あまり使わない。」

「特定の買い物先でしかカードは使わない。」

「使いすぎちゃうから持たないようにしている。」

こんな人はクレジットカードが持つ本来の利便性を無駄にしているだけでなく、人生の時間とお金も無駄にしているかもしれません。

今回は、「クレジットカードを正しく理解して、時間とお金を有効活用しちゃうおうよ!」というお話です。

- クレジットカードを持たない・使わない人

- お店に勧められるがまま作ったカードを使い続けている人

- クレジットカードで痛い目に合ったことがある人

『買い物は現金派』な人は、時間とお金を損している

現金派の怒りの声が聞こえてくるようです。笑

ですが、僕自身本当にそう思っていることなんです。

その理由は以下のとおり。

- 現金払いは金銭的なメリットがほぼ皆無

- 時短の面でも現金は不利

- クレジットカード払いのみのオンラインショップが利用できない

- その他こんなデメリットも

順番に説明していきましょう。

現金払いは金銭的なメリットがほぼ皆無

お店での買い物を全て現金払いで済ませている人は『ポイント還元』の恩恵を受けることができません。

たとえばスーパーやコンビニで買い物をする際に、ポイント還元率1%のクレジットカードで1,000円分の商品を購入すると、ポイントが10ポイント分もらえます。

当然ながら、現金払いの人にはこのポイントはありません。

「たかだか10ポイント程度でグダグダ言うなよ!」という声が聞こえてきました。笑

では、スーパーで食材を毎月6万円程度購入する我が家の場合は、上記の1%還元で毎月600ポイント、年間にして7,200ポイントが手に入る計算です。(実際はスーパー以外にも買い物をするので、月間で数千ポイントは入っています。)

こうしてみるとポイント還元もなかなか侮れないものだと分かるでしょう。

さらに楽天カードなどの高還元クレジットカードを上手に使えば、年間トータルで10万ポイント以上貰うことだって十分に可能なんです。

現金払いだけどお店のポイントカードをたくさん使っている場合はどうなの?

お店のポイントカードは基本そのお店でしか使えないから使い勝手があまり良くないよね。

枚数もかさばるし、自由に店を選ぶという視点からもおすすめしない。

ふむふむ。

その点クレジットカードはどこで使っても一律ポイントがもらえて、かつ提携サービスの利用だとポイントが数倍に跳ね上がる場合も多いから利便性も高いよ。

お店ごとにカードを何枚も持ち歩かなくても良いところもありがたいね。

時短の面でも現金払いは不利

現金払いは時短の面でも非効率的です。

- 支払いの際に、小銭やお札を数える時間が無駄

- お釣りの手渡しの時間が無駄

- そもそも持ち歩くのが手間・重い

- 手持ちが足りない場合など、ATMに走る時間が無駄

これらの無駄は、クレジットカードを利用することで全て解消できます。

コンビニのレジなどで小銭をジャラジャラやってる人は、後ろで並んでいる他のお客さんをイライラさせているかもしれません。笑

スマートフォンなどのタッチ決済を使えば支払いもわずか数秒で終わるので、時短を目指す方にはクレジットカードは必須です。

カード決済やタッチ決済を導入したら、買い物もスピーディに済むようになったし、ATMにいく機会もほとんどなくなったよ。

クレジットカード払い専門のネットショップが利用できない

ここ数年で、銀行振り込み不可のネットショップが急増しています。

銀行振り込みは、担当者が銀行口座にログインして振込データ(誰からの振り込みか)を目視で確認する必要があるためです。

週末など金融機関が休みの場合は翌週の入金確認になるので、待ち時間が発生するデメリットもあります。

その点クレジットカード払いの場合は、決済が完了した瞬間データが共有できるのでわざわざ銀行口座を確認する必要がありません。

以上の理由から、今後さらにクレジットカード決済専門のネットショップは増えると思います。

どんどん現金が使いづらい世の中になっていくと言えるでしょう。

その他こんなデメリットも

その他にも現金払いのデメリットとして

- 紙幣や小銭が不衛生

- 盗難紛失などによる補償がない

などが挙げられます。

withコロナ時代に『どこの誰が触ったのかも分からない紙幣や小銭』を触るのってちょっと抵抗がありますよね。

また、現金払いの場合は万一お財布やお金を落としたり盗まれたりした場合に、無事に帰ってくる補償が全くありません。

クレジットカードの危険な使い方

「ついつい使いすぎちゃうから、クレジットカードは持たないようにしている。」

「分割(リボ)払いを利用したけど、支払いが全然終わらない。」

こんな人は、クレジットカードの危険な側面を正しく理解できていないかもしれません。

- 分割払い・ボーナス払い

- リボルビング払い(リボ)

- キャッシング・カードローンの利用

- 口座残高が足りないのに使う

このような使い方ができるのもクレジットカードの魅力なのですが、上記の使い方は非常に危険です。

分割払い・ボーナス払い

クレジットカードの便利な機能として『分割払い』がありますが、分割払いには手数料が発生します。

つまり、『手数料を払って借金をする』ことと同じです。

せっかくポイント面で優遇されているのに、それ以上のお金を支払っていることになります。

ちなみに2回払いとボーナス払いについては手数料が無料なのですが、こちらもおすすめはしません。

2回払いやボーナス払いをする人は、『一括で買えない買い物=身の丈に合わない買い物』をしているからです。

特にボーナス払いは、勤めている会社の経営が悪くなってボーナスカットになると、たちまち支払いに困ってしまいますので非常に危険です。

『クレジット一括払いで買えない買い物は絶対にしない』を心がけましょう。

分割払い・ボーナス払い

『リボ払い』と書いて『地獄』と読みます。笑

絶対にメモしておきましょう。笑

分割払いは回数に分けて支払うもので、リボ払いは『〇〇円ずつ支払う』のように、一定の金額を設定して支払う方法です。

リボ払いの何が危険かというと

『金利がめちゃくちゃ高い』

これに尽きます。

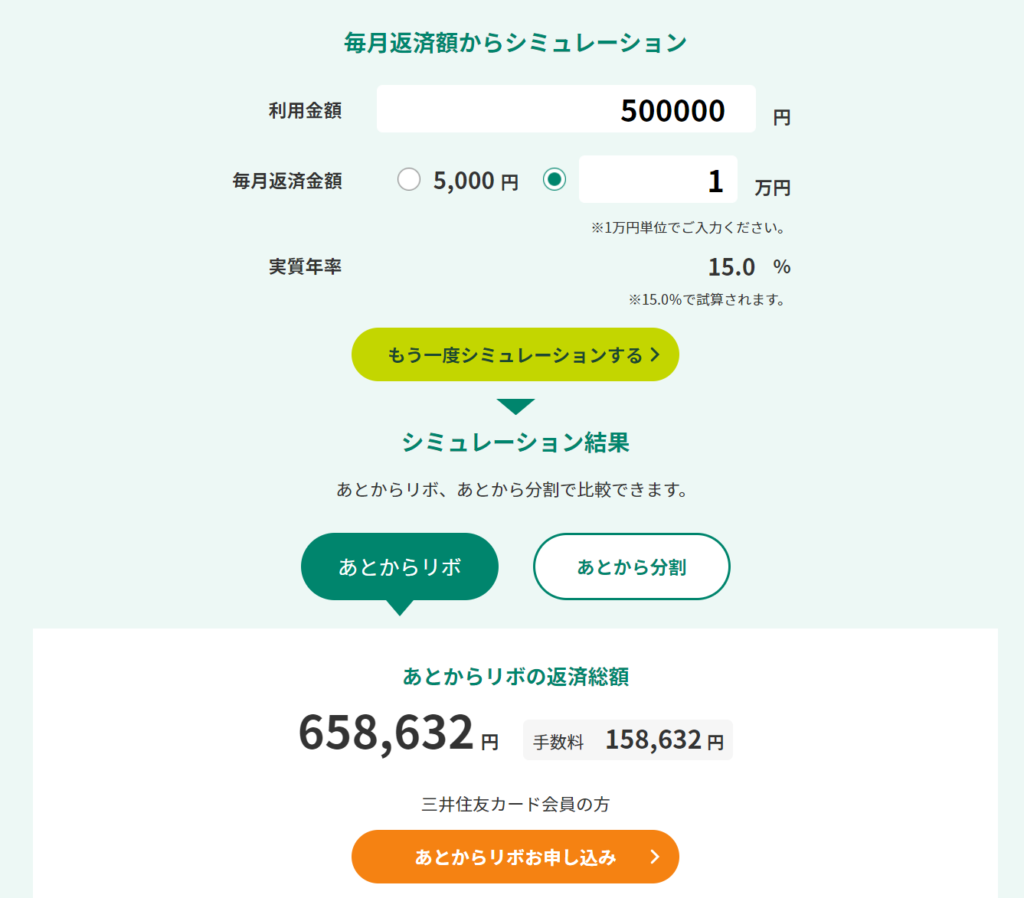

リボ払いの一般的な金利は、実質年率15%です。

仮に、50万円の買い物をして、元金を月1万円ずつ返済する場合の手数料は約15万円以上となります。

金利分だけで15回以上の支払いをしなければならないのです。

これは、2021年現在の普通預金の金利(0.001%)、住宅ローンの金利(1%以下)などと比べても、めちゃくちゃ高い金利であることがわかります。

そして、リボ払いの何が一番危険かというと、カード会社がめちゃくちゃ勧めてくることです。

あたかも『リボ払いはお得』かのようなCMもバンバンやっています。

これは、クレジットカード会社は分割やリボ払いの手数料で儲けているからであり、ある程度は仕方のないことなのですが・・・

実際にリボ払いで人生が狂ってしまった人の話は枚挙に暇がありませんので、時間とお金を有効活用したい人は、リボ払いには絶対に関わらないようにしましょう。

キャッシング・カードローンの利用

こちらもリボ払いと同じで、『高い金利で借金をする機能』です。

キャッシングは銀行よりも簡単にお金を貸してくれる反面、高い手数料が発生するため時間とお金を有効活用したい人はなるべく関わらない方がいいでしょう。

口座残高が足りないのに使う

引き落とし口座の残高が足りていなくても、限度額までは利用できるのがクレジットカードの特徴です。

『引き落とし日までには給料が入るからまだ大丈夫。』

こんな風に使っている人も多いのではないでしょうか。

ですが、こういう使い方をする人は将来のリボ払い予備軍です。

クレジットカードを正しく使うコツは、『すぐに支払えない買い物は絶対にしない』ことです。

クレジットカードを正しく使うには

ここまで悪く書くと、クレジットカードを敬遠してしまう人が一定数いるのも納得な気がしますが、要は上記のような危険な使い方をしなければいいだけなんです。

クレジットカードを正しく使うには、以下の使い方を守るだけです。

- 分割払い・ボーナス払いをしない

- リボ払いに手を出さない

- キャッシング・カードローンを使わない

- 口座残高に余裕がある買い物をする

「ついつい使いすぎちゃいそうで不安・・・」という方は、マネーフォワードMEなどの家計簿アプリを使えば月々の収支がかんたんに把握できるようになるので、使いすぎ防止にもおすすめです。

家計簿アプリについて詳しく見たい方は以下の記事で紹介しています。

【つけない家計簿】節約するならまずはコレ!人生を変える家計簿アプリおすすめ3選

【つけない家計簿】節約するならまずはコレ!人生を変える家計簿アプリおすすめ3選

時間とお金を有効活用できるおすすめのクレジットカード

ここまでの内容を踏まえて、じかつねっとのおすすめするクレジットカードの組み合わせをご紹介します。

以下のカードを最大限活用すれば、時間とお金を有効活用できるはずです。

- メインカード:楽天カード

- PayPay連携用:Yahoo!JAPANカード

- コンビニ用:三井住友カード ナンバーレス(NL)

- Amazon用:JCB CARD W

メインカードは『楽天カード』が鉄板

メインで使うクレジットカードは、楽天カードを選んでおけば間違いないです。

- 基本還元率1.0%

- 年会費が永久無料(一般カード)

- 楽天Payとの連携でスマートフォン決済もかんたん

- 楽天ポイントは貯まりやすく使いやすい

上記の特徴は、楽天市場や楽天モバイルなどの楽天サービスと組み合わせることで最大限の効果を発揮します。

楽天サービスの代表的なものは以下のとおり。

- 楽天市場

- 楽天モバイル

- 楽天ひかり

- 楽天でんき

- 楽天証券

このあたりのサービスを利用しつつ、我が家は日用品などや仕事道具などの買い物はほとんど楽天市場を使っています。

2020年は100万円くらい楽天市場で買い物をしましたが、25万ポイント以上貯まりました。

我が家の場合は利用額もそこそこあるので、楽天プレミアムカードを使っています。

年会費が11,000円かかりますが、ポイント還元率が最大になるので我が家の場合は十分元が取れています。

普段からネットショッピングをメインで使う方は楽天プレミアムカードもおすすめします。

Check Now

PayPay連携用は『Yahoo!JAPANカード(ヤフーカード)』

PayPayは決済可能なお店が非常に多く、カード不可のお店でも導入していることがあるのでおすすめです。

個人のお店などは現金とPayPay以外の支払いができないところもあるくらいなので、スマホ決済メインの方には必須のアプリといえます。

PayPayの支払いにクレジットカードを紐づけておけば、カード不可のお店でも実質カード払いができるのです。

そして、PayPayとの紐づけに一番適しているのがYahoo!JAPANカード(ヤフーカード)です。

- 基本還元率1.0%

- 年会費が永久無料

- PayPayの直接チャージに対応する唯一のクレジットカード

- Tポイントにも提携しているので利便性も高い

ヤフーカードの場合、Yahoo!ショッピングを利用すればこちらもポイント還元率が大幅が高くなるのですが、楽天カードとヤフーカードの両方使ってみた結果、トータルの還元ポイントは楽天カードに軍配があがりました。

これには理由があるのですがこのあたりはまた別の機会にお話しできればと思います。

比較するとメインのショッピングカードは楽天カードが最適解。

クレカの使えないお店や、PayPayが大型のキャンペーンをやっている期間中は積極的にPayPayを使うことをおすすめします。

Check Now

コンビニ派には『三井住友カードナンバーレス(NL)』

コンビニやマクドナルドを頻繁に利用する方には、三井住友カードナンバーレス(NL)もおすすめです。

コンビニ3社とマクドナルドでタッチ決済(Visaタッチ・Mastercard®コンタクトレス)を利用するだけで最大5%還元と、圧倒的なポイント還元です。

- コンビニ3社とマクドナルドで最大5%還元

- 年会費が永久無料

- カード番号が記載されないナンバーレスカードなのでセキュリティも安心

また、時短の面でもナンバーレスは非常に優れています。

Mastercard®コンタクトレス決済は僕も使っているのですが、コンビニ決済のスピードがとんでもなく早いです。

これまで使っていたQUICPayでは数秒待たされるのが普通だったのですが、コンタクトレスはスマホをかざすとほぼ同時に決済完了しています。

これは本当にストレスがないので、まだ持っていない方にはナンバーレスをおすすめします。

ただしコンビニやマクドナルド以外では還元率が0.5%なので注意してくださいね。

Check Now

Amazon派の若者向けに『JCB CARD W』

『ネットショッピングはAmazon派』という方は、JCB CARD Wがおすすめです。

39歳以下の人しか契約できないという制限があるので若者向けにはなりますが、Amazonでの買い物が最大2%還元、その他ショッピングでも1%還元と、非常にバランスの取れたカードです。

(ちなみにAmazonからも最大2.5%還元の公式カードを出していますが、こちらは年会費が有料のヘビーユーザー向けなので今回は紹介していません。)

- 基本還元率1.0%

- 年会費が永久無料

- Amazonが最大2.0%(非公式カードでは最大還元率)

Amazonをそこまで利用しないという方も、39歳以下の方は持っておいて損はしないカードですね。

Check Now

国際ブランドとのおすすめの組み合わせ

| 利用シーン | クレジットカード | おすすめの国際ブランド |

| メインカード | 楽天カード | VISA |

| QRコード決済用 | Yahoo!JAPANカード(PayPay連携用) | 自由(持ってなければJCB) |

| コンビニ決済用 | 三井住友カードナンバーレス(NL) | Mastercard |

| Amazon | JCB CARD W | JCB固定 |

クジットカードを契約する際に一番迷うのが、国際ブランドの選択だと思います。

基本的には好きなブランドを・・・と言いたいところですが、三井住友カード(NL)をApplePayと紐づける場合はMastercard一択になります。

※NLをVISAで契約する場合は、カードを使ってタッチ決済をした場合のみ5%還元になります。(ApplePayは不可)よってApplePayのタッチ決済を選択肢に入れるなら、Mastercard一択になります。

また、最近はかなり減ってきていますが、カードブランドによってはお店で使えない場合もあるので、Visa、Mastercard、JCBは最低1つずつ持っておくのがおすすめです。

まとめ

今回は、クレジットカードを持たない・使わない方が損する時間とお金のお話でした。

現金を使い続けるデメリットは以下のとおり。

- ポイントが付かない

- 支払いの際に、小銭やお札を数える時間が無駄

- お釣りの手渡しの時間が無駄

- そもそも持ち歩くのが手間・重い

- 手持ちが足りない場合など、ATMに走る時間が無駄

- クレジットカード払い専門のネットショップが利用できない

- 紙幣や小銭が不衛生

- 盗難紛失などによる補償がない

便利なクレジットカードも使い方を間違えれば地獄が待っています。

クレジットカードの危険な使い方はこちら。

- 分割払い・ボーナス払い

- リボルビング払い(リボ)

- キャッシング・カードローンの利用

- 口座残高が足りないのに使う

ついつい使いすぎちゃう人は、家計簿アプリを使って支出の見える可をしましょう。

災害時などの緊急用の現金は確保したうえで、クレジットカード・決済アプリを有効活用しましょう。

国際ブランドの選択で迷った場合は以下の組み合わせをおすすめします。

| 利用シーン | クレジットカード | おすすめの国際ブランド |

| メインカード | 楽天カード | VISA |

| QRコード決済用 | Yahoo!JAPANカード(PayPay連携用) | 自由(持ってなければJCB) |

| コンビニ決済用 | 三井住友カードナンバーレス(NL) | Mastercard |

| Amazon | JCB CARD W | JCB固定 |

Check Now

Check Now

Check Now

Check Now

普段クレジットカードを使わない方も、これをきっかけに時間とお金を最大限に活用できるキャッシュレスライフをはじめてみませんか?